美 패션기업 VF, 슈프림 인수 배경은?

■ 이미지를 클릭하시면 확대해 보실수 있습니다.

VF코퍼레이션이 쿨팩터 ‘슈프림’을 인수했다. 이번 인수로 VF는 슈프림의 전개 방식을 스터디해 그룹 내 디지털 및 MZ세대 타깃 매출을 늘리고 D2C 전략을 강화하는 데 주력한다. 특히 ‘반스’의 선례를 통해 힙한 스트리트 브랜드를 글로벌 빅 히트 브랜드로 키울 수 있다는 확신을 얻은 것이 주효해, 앞으로 슈프림으로 한국 및 중국 등 아시아 시장을 적극 공략할 계획이다.

미국의 대형 패션그룹인 VF코퍼레이션(V.F. Corporation, 이하 VF)은 쿨함의 상징인 스트리트웨어 브랜드 ‘슈프림(Supreme)’을 지난해 말 인수해서 패션계에 신선한 충격을 줬다. 2020년을 강타한 팬데믹으로 인해 패션기업들의 매출이 하락한 것은 물론 리테일러의 도산과 법정관리 같은 칙칙한 뉴스 외에는 찾아보기 어려웠던 시기에 패션산업 내의 인수 및 매각은 반가운 소식이었다.

이는 패션계뿐만 아니라 스케이트보드 마니아와 슈프림 팬 등 다양한 커뮤니티에서 주목을 받기도 했다. 누구도 예측하지 못했던 대형 패션그룹과 쿨한 스트리트웨어의 결합, VF는 과연 슈프림 인수로 무엇을 얻고자 하는 것일까?

VF, 경영 자율성 보장 ‘슈프림에 변화 없다!’

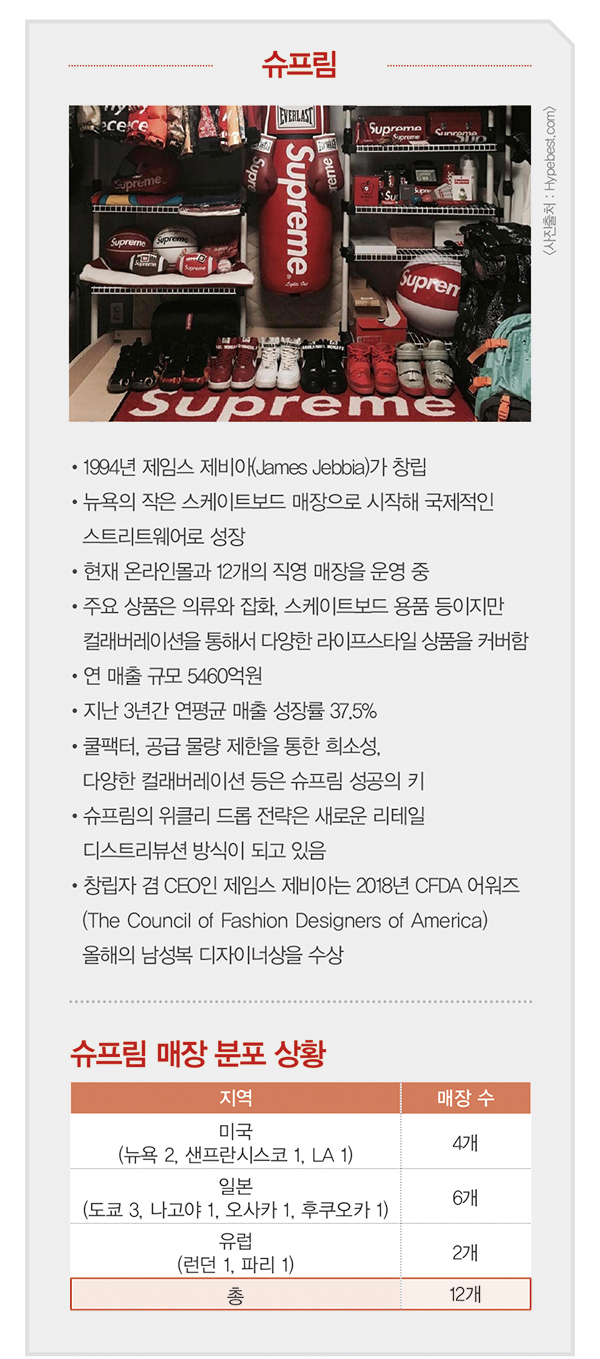

노스페이스, 반스, 팀버랜드 등 다양한 아웃도어 · 액티브 · 워크웨어 브랜드를 소유한 VF코퍼레이션은 지난 11월 9일 뉴욕을 기반으로 한 스트리트웨어 브랜드 슈프림을 2조3000억원에 인수한다고 발표했다. 이로써 VF는 그동안 슈프림의 경영진과 구드파트너스(Goode Partners)와 칼라일그룹(The Carlyle Group) 등이 소유하던 슈프림의 지분 100%를 모두 매입하게 된다.

■ 이미지를 클릭하시면 확대해 보실수 있습니다.

밀레니얼과 Z세대 고객들이 열광하는 브랜드인 슈프림을 인수하면서 VF는 보도자료를 통해서 슈프림은 기존대로 자율적으로 운영될 것이라고 밝히면서 인수 후에도 경영진과 직원, 헤드오피스 등에 변화는 없다고 강조했다. 이는 지난 2017년 칼라일그룹이 슈프림의 지분 절반을 5460억원에 인수한 후에도 슈프림이 독자적으로 운영한데 따른 것으로 잘되고 있는 사업을 굳이 바꾸지 않겠다는 것으로 보인다.

이처럼 브랜드를 인수하면서 경영진과 방식을 그대로 유지하는 것은 VF 성공의 비결 중 하나다. 노스페이스, 반스, 팀버랜드 등을 인수하고 운영하면서도 자율성을 보장하는 정책으로 브랜드들이 성공적으로 성장할 수 있었다는 것이다.

VF 주가 33년 만에 급등, VF 투자자들 환영

지난 2017년 사모펀드인 칼라일그룹이 슈프림의 지분 50%를 인수하면서 슈프림의 기업가치는 1조1000억원으로 평가됐다. 최근 VF가 슈프림을 2조3000억원에 인수함으로써 지난 3년간 슈프림의 가치는 두 배 이상 성장한 셈이다. 이에 대해서 인수 가격이 높다는 시각이 있기는 하지만 VF는 이번 행보에 고무돼 있는 것으로 보인다.

특히 지난해 주가(NYSE)가 30%나 하락한 것과는 대조적으로 슈프림의 인수 뉴스는 하루아침에 VF주가를 17%나 올려서 33년 만에 가장 큰 폭으로 오르는 결과를 낳았다. VF 투자자들은 슈프림 인수를 통해서 VF 그룹 내 매출 규모를 늘리는 것은 물론 핫한 시장인 스트리트웨어로 확장하는 것을 환영하는 분위기다.

또한 슈프림의 쿨 팩터와 독특한 운영방식 등을 통해서 그룹 내 다른 브랜드들이 상승효과를 얻을 수 있을 것으로 보기도 한다. 일각에서 ‘슈프림에서 배우려고 인수했다’라는 시각이 있을 정도로 VF는 슈프림의 전략과 운영을 참고하게 될 것으로 보인다. 특히 디지털과 D2C(Direct-To-Consumer, 홀세일을 거치지 않고 온 · 오프라인으로 직접 리테일하는 것)는 슈프림이 강한 분야다.

디지털이 강한 D2C 브랜드 영입이 핵심 키

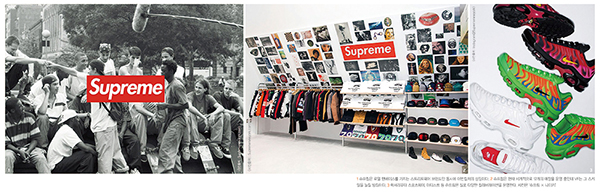

1994년 미국 뉴욕의 작은 스케이트보드 매장에서 시작한 슈프림은 현재 온라인몰과 함께 전 세계 12개의 직영 매장을 운영하는 전형적인 D2C 브랜드다. 심지어 온라인 채널은 전체 매출의 60%를 차지하는 등 파워 이커머스를 자랑한다. 현재 ‘디지털 주도’와 ‘리테일 중심’의 기업으로 전환하고자 하는 VF에게 슈프림은 드림 브랜드가 아닐 수 없다.

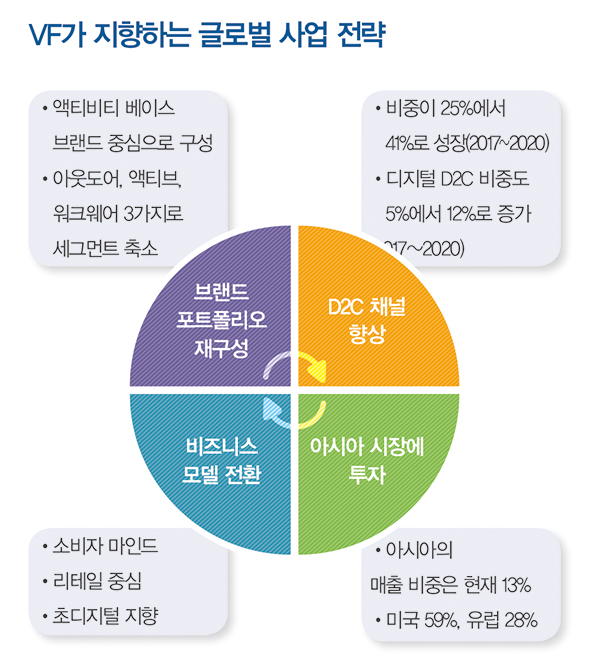

D2C 채널 향상과 디지털 강화를 사업의 우선순위에 두고 있는 VF는 2017년 이후 D2C 비중을 전체 매출의 41%까지 올렸다. 또 지난 2018년에는 그룹 내 디지털 전략을 이끄는 CDO(Chief Digital Officer)를 신설했다. VF는 현재 디지털 테크놀로지의 인프라를 현대화하는 데 투자 중이라고 한다.

D2C는 현재 대형 브랜드들이 적극적으로 확장하는 채널이다. 오프라인이든 온라인이든 글로벌 브랜드들은 홀세일을 외면하고 마진이 높고 소비자와 직접 연계가 가능하며 데이터를 얻을 수 있는 D2C 매출 확대에 공을 들이고 있다. 나이키는 지난 5년간 D2C 매출을 2.4배나 늘렸으며 리바이스도 매출 중 D2C 비중을 40%로 끌어올렸다.

슈프림의 젊고 쿨한 고객으로 확대 기대

VF는 슈프림으로부터 디지털 마케팅 전략과 소셜미디어 운영에 대한 노하우를 흡수해서 D2C를 확대하는 동시에 슈프림의 고객베이스에 접근할 계획이다. 밀레니얼과 Z세대를 망라하는 슈프림의 주요 타깃 16∼35세의 남성과 스케이터들이다. 이들은 칸예웨스트(Kanye West), ASAP 로키(ASAP Rocky), 프랭크 오션(Frank Ocean) 등 어번 힙합 뮤직을 즐기며 테크놀로지에 능하고 인스타그램을 주로 사용하는 특징이 있다.

실제로 슈프림의 인스타그램 팔로어 수는 1400만명에 육박한다. 이들은 드롭(Drop : 매주 작은 규모의 상품 레인지를 한정된 수량으로 판매하는 방식)이 있는 날 기꺼이 매장 앞에 줄을 서는 적극성을 지닌 충성심 강한 팬들이다.

또한 다양한 슈프림의 온라인 팬커뮤니티에서 슈프림의 상품과 브랜드, 미래의 컬래버레이션 대상에 대해 대화를 나누는 팬이자 인플루언서이기도 하다. 슈프림이 VF그룹 내로 들어오면 이러한 젊고 쿨한 수천만명의 글로벌 슈프림 팬들에게 VF 보유 브랜드를 노출하는 것은 물론 잠재 고객으로 개발하는 기회를 만들 수 있을 것으로 보인다.

스케일화 도모, 아시아 등 해외 확장 목표

VF는 슈프림에 운영과 경영 측면에서 자율성을 보장하지만 단 한 가지 ‘슈프림의 대형화’를 도모하는 것은 양보하지 않는다. 슈프림 인수를 통해서 그룹 매출을 늘리고자 하기 때문이다. 우선 VF는 슈프림의 매출 규모를 현재의 5460억원에서 조만간 두 배 규모인 1조1000억원으로 확대하고자 한다.

이를 위해 연평균 매출 성장률 8∼10%를 목표로 하며 해외 시장으로 확장할 것으로 알려졌다. 해외 시장의 주요 타깃은 한국과 중국을 비롯한 아시아 시장이다. 특히 중국에서는 로고(슈프림 상품처럼)에 대한 욕구가 높아서 스트리트웨어 시장이 빠르게 성장하고 있는 등 기회가 될 것으로 보인다. VF는 이미 APAC(Asia-Pacific)와 유럽지역에서 사업을 운영 중이므로 생산, 물류관리, 서플라이체인 등의 인프라를 통해서 슈프림 확장을 지원할 계획이다.

문제는 슈프림의 규모를 늘리는 것이 중장기적으로 과연 좋은 것인가다. VF는 슈프림의 매력인 독점성과 희소성을 유지하면서도 규모를 키우는 것이 가능할 수 있다고 판단한 것으로 보인다. 그 예로 반스를 든다. 반스는 2004년 VF 인수 당시 매출 규모가 4260억원에 불과했으나 2020년 매출 규모는 약 10배에 달하는 4조3700억원으로 성장했으며 동시에 브랜드의 정체성을 잃지 않았다는 것이다.

스트리트웨어 창시자, 5000억대로 성장

슈프림은 창립 후 지난 26년 동안 스트리트웨어라는 새로운 부문이 탄생하고 성장하는 데 주도적인 역할을 했을 뿐 아니라 ‘드롭’이라는 새로운 방식의 리테일 디스트리뷰션 모델을 개척하는 등 레전드급 행보를 보이고 있다. 이러한 슈프림을 인수함으로써 VF는 글로벌 스트리트웨어 시장에서 비중 있는 기업으로 떠오를 것으로 보인다.

VF의 슈프림 인수를 계기로 스트리트웨어 부문에서 유사한 M&A가 나올 것으로 전문가들은 예측한다. 대형기업들은 재정적 지원과 운영에 시너지를 제공하는 방법으로 빠르게 성장하는 스트리트웨어 브랜드를 투자 · 인수할 것으로 보인다. 타임리스와 젠더리스 등 다용도는 물론 모든 연령대에 적용되는 것이 스트리트웨어의 매력이라고 할 수 있다.

슈프림은 그저 이미지만 쿨한 비즈니스가 아니다. 실제로 성장과 이익성이 뛰어난 브랜드다. 지난 3년간 연평균 매출 성장률 37.5%을 기록했으며 마진(gross margin)은 럭셔리 그룹(LVMH의 마진은 65%)과 맞먹는 수준인 60% 이상으로 알려진다.

‘드롭’ 품절 겨냥 슈프림의 비즈니스 모델

이러한 성공적인 비즈니스의 비결은 바로 희소성과 일관성에 바탕을 둔 드롭 전략이다. 온라인과 오프라인의 드롭은 테크놀로지에 능한 중국의 밀레니얼 소비자들 사이에서 버즈를 만들고 이를 통해 이커머스 매출을 만들게 된다. 이는 VF가 슈프림을 중국 시장으로 확장하려는 주요 이유다. 컬래버레이션은 슈프림의 운영방식이며 성공 전략 중 하나다.

특히 그 대상으로는 패션브랜드뿐 아니라 아티스트, 뮤지션, 셀러브리티 등을 포함한다. 무엇보다도 컬래버레이션은 유니크한 상품을 제공한다는 매력이 있다. 영 제너레이션인 Z세대에게는 이러한 독점상품이 더 어필된다고 한다. 이들은 자신의 아이덴티티를 보여줄 수 있는 남과 다른 유니크한 상품을 원하기 때문이다.

VF, 그룹의 브랜드 포트폴리오 재구성 작업

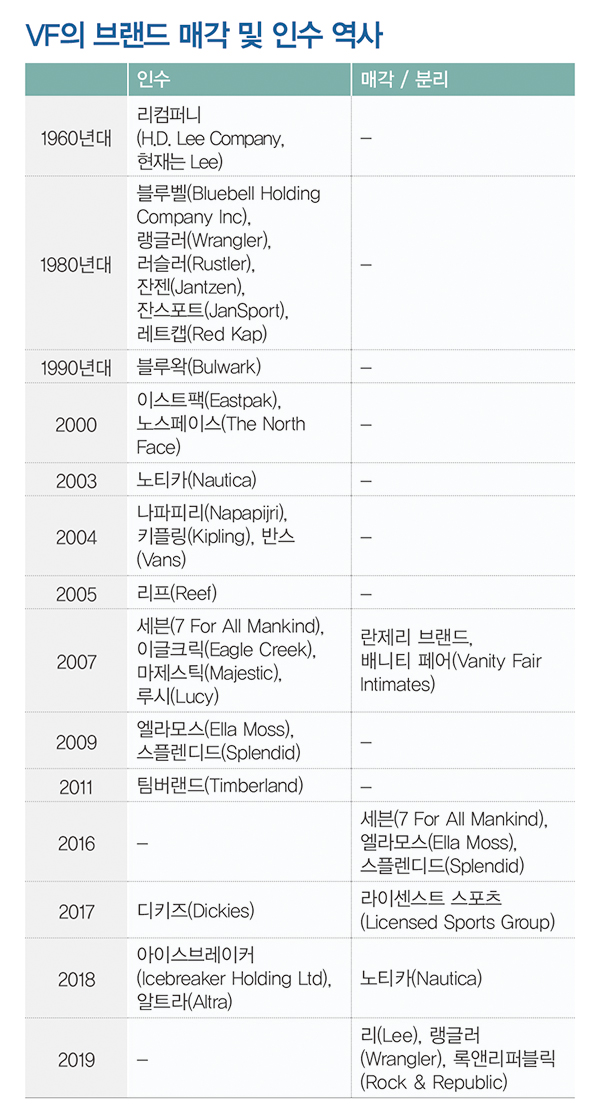

121년의 역사를 지닌 VF코퍼레이션은 라이프스타일 의류와 신발, 잡화 브랜드를 소유하는 어패럴과 신발 부문의 글로벌 리더로, 연 매출 규모는 11조4530억원에 이른다. 지난 몇 년간 VF는 브랜드 포트폴리오를 재구성하는 과정을 진행 중인데 이를 위해 여러 브랜드를 처분하고 또 새로운 브랜드를 인수했다. VF의 이러한 움직임은 프레지던트 겸 CEO인 스티브 렌들(Steve Rendle)의 장기 성장 전략에 따른 것이다. 2016년 컨템퍼러리 브랜드인 세븐, 엘라모스, 스플렌디드를 이스라엘 기업인 델타 갈릴(Delta Galil Industries, Ltd)에 매각한 것이 시작이었다.

2017년에는 스포츠 리그의 팀과 팬들에게 의류를 제공하는 라이선스드스포츠그룹(Licensed Sports Group)을, 2018년에는 1조3100억원 매출 규모의 노티카를 매각했다. 또한 데님 브랜드인 리(Lee), 랭글러, 록앤리퍼블릭을 2019년 그룹에서 분리했다.

그 대신 디키즈(Dickies, 2017)와 아이스브레이커(Icebreaker, 2018)를 비롯해서 작년 연말에는 슈프림을 인수했다. 이 외에도 지난해 1월 그룹 내 워크웨어 비즈니스(공공기관이나 대형 기업들에 안전 관련 등의 의류를 제공)인 9개 브랜드(Red Kap, VF Solutions, Bulwark, Workrite, Walls, Terra, Kodiak, Work Authority, Horace Small 등)에 대한 전략적 대안을 찾는다고 발표해서 이를 매각하겠다는 의지를 밝혔다.

9개 브랜드의 매출은 총 9444억원으로 전체 워크웨어 세그먼트 매출 중 50%를 차지한다. VF의 성장 키워드… 빅브랜드 · D2C · 글로벌 이러한 매각과 인수 행보는 B2B 판매를 줄이고 소비자 부문에 초점을 두기 위한 것으로 VF가 지향하는 ‘소비자 마인드와 리테일 중심 회사로 변신’하기 위한 것이다. 또한 인하우스 생산 역량(현재 33%)을 정리하고 아웃소싱하는 생산 모델로 움직이는 상황을 반영하기도 한다.

2019년 9월 렌들 대표는 ‘글로벌 성장 전략 5개년 계획’을 발표했다. 주요 내용은 2024년까지 연평균 성장률 7∼8%를 달성하기 위해서 D2C 비즈니스 향상과 디지털을 우선순위로 두는 한편 ‘활동(performance) 지향적인’ 액티브, 아웃도어, 워크웨어로 브랜드들의 카테고리 구성을 좁히고 중국을 비롯한 아시아 시장에 투자하는 것이다.

■ 이미지를 클릭하시면 확대해 보실수 있습니다.

슈프림의 인수는 이처럼 VF의 성장 전략의 일환으로서 그룹 내 매출을 확대하는 한편 VF의 비즈니스 모델을 ‘소비자’와 ‘리테일’, ‘디지털’로 변환하는 데 훌륭한 참고자료가 된다. 특히 저성장의 브랜드를 처분하고 반스와 노스페이스, 팀버랜드, 슈프림 등 대형 브랜드를 통해 고성장을 도모하는 전략을 펴는 것으로 보인다. 특히 반스는 오는 2023년까지 연 매출 규모 5조4600억원을 기대하고 있다. VF는 슈프림이 제2의 반스가 되기를 기대하는 것일까?

이 기사는 패션비즈 2021년 1월호에 게재된 내용 입니다.

패션비즈를 정기구독 하시면 매월 패션비즈니스 현장의 다양한 리서치 정보를 열람하실 수 있습니다.

■ 패션비즈 정기구독 PC버전 보기

■ 패션비즈 정기구독 Mobile버전 보기